El criterio de Kelly calcula el stake exacto que maximiza el crecimiento del bankroll

Hace seis años perdí un 30% de mi bankroll en tres semanas. No porque mis picks fueran malos — acerté el 58% de las apuestas ese mes — sino porque apostaba cantidades aleatorias según lo seguro que me «sentía». Un día 5%, otro día 12%. La racha negativa inevitable llegó y el tamaño desproporcionado de algunas apuestas hizo el resto. Fue entonces cuando empecé a estudiar en serio el criterio de Kelly, y desde ese momento no he vuelto a decidir un stake sin una fórmula detrás.

El criterio de Kelly es una fórmula matemática publicada en 1956 por John Larry Kelly Jr., investigador de Bell Labs, diseñada originalmente para optimizar la señal en telecomunicaciones. Su aplicación a las apuestas es directa: dado un bankroll finito, una probabilidad estimada de ganar y una cuota ofrecida, Kelly calcula el porcentaje exacto del capital que deberías apostar para maximizar el crecimiento geométrico a largo plazo. No el beneficio de una apuesta individual — el crecimiento sostenido del capital a lo largo de cientos de apuestas. Los apostadores profesionales arriesgan como máximo el 2,5% del bankroll por apuesta, y el criterio de Kelly es la herramienta que les dice cuando ese porcentaje debe ser menor.

Lo que distingue a Kelly de cualquier sistema de stake intuitivo es que incorpora dos variables que la mayoria de apostadores ignora: tu ventaja real sobre la casa y el riesgo de sobreexposición. Si tu ventaja es pequena, Kelly te dice que apuestes poco. Si tu ventaja es grande, te permite apostar más. Y si no tienes ventaja — la fórmula devuelve cero. No apuestes. Asi de claro.

Mejora tu gestión del bankroll en apuestas general.

La fórmula de Kelly aplicada a cuotas decimales

Recuerdo la primera vez que vi la fórmula de Kelly escrita para cuotas decimales en lugar del formato americano que dominaba la literatura original. Fue un momento de claridad porque de repente podía aplicarla directamente a los mercados europeos en los que opero desde hace nueve años.

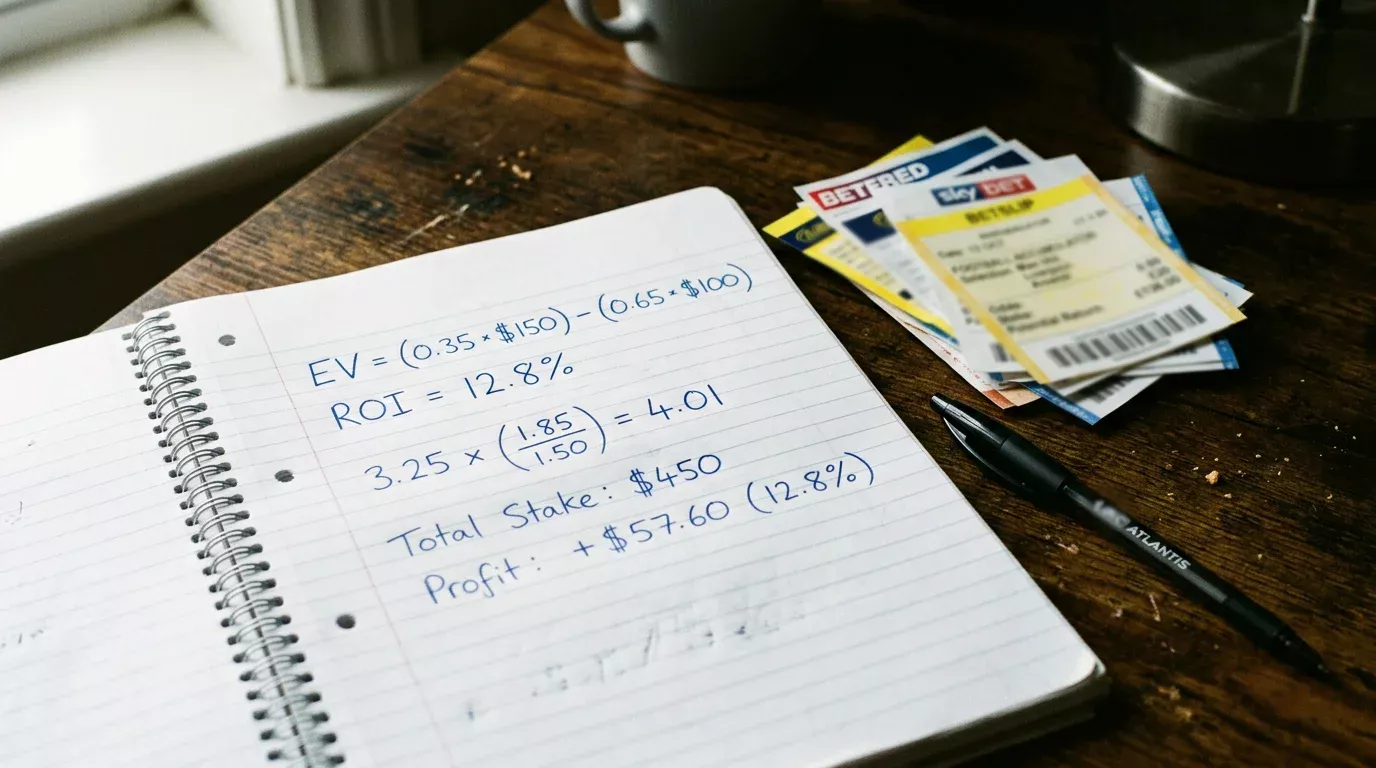

La fórmula es: f = (p * d – 1) / (d – 1). Donde f es la fracción del bankroll que debes apostar, p es tu probabilidad estimada de que el resultado ocurra, y d es la cuota decimal ofrecida por la casa. El resultado f es un porcentaje: si f = 0.04, apuestas el 4% de tu bankroll.

Vamos con un ejemplo concreto. Supongamos que analizas un partido de LaLiga y estimas que el equipo local tiene un 55% de probabilidad de ganar. La casa ofrece una cuota de 2.10. Aplicamos: f = (0.55 * 2.10 – 1) / (2.10 – 1) = (1.155 – 1) / 1.10 = 0.155 / 1.10 = 0.1409. Kelly te dice que apuestes el 14,09% del bankroll. Esa cifra es enormemente agresiva para la mayoria de apostadores — y aquí es donde el Kelly fraccionado entra en juego, pero eso lo abordo en la siguiente sección.

Otro ejemplo con una cuota más baja. Estimas un 70% de probabilidad para un favorito con cuota 1.45. f = (0.70 * 1.45 – 1) / (1.45 – 1) = (1.015 – 1) / 0.45 = 0.015 / 0.45 = 0.0333. Kelly recomienda un 3,33%. Una cifra mucho más conservadora porque la cuota es baja y tu ventaja es más modesta.

Lo esencial aquí es que cuando el resultado de la fórmula es negativo — por ejemplo, estimas 40% de probabilidad y la cuota es 2.10 — Kelly te dice que no apuestes. f = (0.40 * 2.10 – 1) / (2.10 – 1) = -0.16 / 1.10 = -0.1454. Resultado negativo: no hay value, no apuestes. Esta es la mayor fortaleza de Kelly — funciona como un filtro automático que te impide apostar cuando no tienes ventaja.

El problema práctico es que la fórmula asume que tu estimación de probabilidad es correcta. Si sobreestimas tu probabilidad en un 5%, Kelly te hara apostar más de lo debido. Si la subestimas, apostaras menos y perderas oportunidades. La precisión de tu modelo predictivo es el combustible que alimenta a Kelly — sin un modelo fiable, la fórmula es tan peligrosa como cualquier sistema arbitrario de stake.

Kelly completo frente a fraccionado: volatilidad, protección y resultados a 1.000 apuestas

La primera vez que apliqué el Kelly completo con dinero real duré exactamente once días antes de volver al fraccionado. El motivo fue simple: una racha de siete apuestas pérdidas consecutivas — algo que estadísticamente ocurre con regularidad — me costó el 40% del bankroll. Las matemáticas a largo plazo estaban de mi lado, pero mi estómago no podía con la volatilidad.

El Kelly completo maximiza el crecimiento geométrico del bankroll en un horizonte infinito. En la práctica, nadie tiene un horizonte infinito. Los apostadores profesionales usan fracciones del Kelly — típicamente 1/4 o 1/2 del porcentaje que sugiere la fórmula completa — para reducir la volatilidad sin sacrificar demasiado rendimiento a largo plazo. Los profesionales recomiendan utilizar fracciones del 25-50% del Kelly completo para reducir la volatilidad y proteger el bankroll durante rachas negativas inevitables.

Veamos las diferencias con números concretos. Si Kelly completo sugiere apostar un 10% del bankroll, las variantes serian: Kelly 1/2 apuesta el 5%, Kelly 1/4 apuesta el 2,5%, Kelly 1/8 apuesta el 1,25%. La relacion entre rendimiento y volatilidad no es lineal: Kelly 1/2 conserva aproximadamente el 75% del crecimiento del Kelly completo pero reduce la volatilidad a la mitad. Kelly 1/4 conserva alrededor del 50% del crecimiento pero la volatilidad cae a una cuarta parte.

En mi experiencia, Kelly 1/4 es el punto óptimo para la mayoria de apostadores que operan con bankrolls de entre 1.000 y 10.000 euros. La razón es que el riesgo de ruina — la probabilidad de perder todo tu bankroll — con Kelly completo puede alcanzar el 13% incluso con una ventaja del 5% sobre la casa. Con Kelly 1/4, ese riesgo cae por debajo del 1%. Los apostadores profesionales típicamente arriesgan no más del 2,5% del bankroll por apuesta, y Kelly 1/4 se alinea con ese umbral en la mayoria de escenarios de value betting.

Hay un matiz que muchos ignoran: la fracción óptima de Kelly depende de la precisión de tu modelo. Si tu estimación de probabilidades tiene un error medio del 3-5%, Kelly 1/4 compensa ese error. Si tu modelo está muy calibrado — error inferior al 2% — puedes permitirte Kelly 1/2. Y si estás empezando y tu modelo tiene errores del 8-10%, incluso Kelly 1/4 puede ser agresivo. El criterio de Kelly es ampliamente reconocido como la estrategia más rigurosa de gestión de bankroll en apuestas deportivas, pero su eficacia depende directamente de la calidad de tus estimaciones.

Aplica Kelly en estrategias apuestas deportivas futbol.

Simulación: cómo se comporta cada variante con un bankroll de 1.000 euros

Los números teoricos estan bien, pero lo que me convenció definitivamente del Kelly fraccionado fue correr mi propia simulación con datos reales de 1.000 apuestas que había registrado durante dos temporadas. Te comparto los resultados resumidos porque ilustran algo que ningun articulo teorico puede transmitir: la diferencia entre «óptimo en papel» y «viable en la práctica».

Parametros de la simulación: bankroll inicial de 1.000 euros, cuota media de 2.05, hit rate del 52%, ventaja estimada sobre la casa del 3,5%. En estas condiciones — que reflejan un apostador competente pero no excepcional — los resultados a 1.000 apuestas fueron los siguientes.

Con Kelly completo, el bankroll final fue de 3.420 euros. El crecimiento parece excelente hasta que miras la curva: hubo tres momentos en los que el bankroll cayó por debajo de 500 euros — una pérdida del 50% desde el pico. El drawdown máximo fue del 62%. Psicologicamente, casi nadie sobrevive eso sin abandonar el sistema.

Con Kelly 1/2, el bankroll final fue de 2.180 euros. El drawdown máximo cayó al 34%. Mucho más manejable, pero aún lo suficiente como para generar ansiedad en la mayoria de apostadores.

Con Kelly 1/4, el bankroll final fue de 1.640 euros. El drawdown máximo fue del 18%. La curva es mucho más suave, el crecimiento más lento pero constante. Para un apostador que quiere dormir tranquilo y mantener la disciplina durante meses, esta es la variante que funciona en la realidad.

Con flat betting al 2% fijo, el bankroll final fue de 1.520 euros. El drawdown máximo fue del 14%. Más estable que Kelly 1/4 pero con menos crecimiento. La diferencia de 120 euros a favor de Kelly 1/4 puede parecer modesta en 1.000 apuestas, pero a lo largo de 5.000 la ventaja compuesta se amplifica considerablemente.

La lección que extraigo de estas simulaciones es clara: Kelly completo es matemáticamente superior pero psicológicamente insostenible. Kelly 1/4 ofrece el mejor equilibrio entre crecimiento y estabilidad emocional. Y si tu modelo todavía está en fase de calibración, flat betting al 1-2% es la opción más segura hasta que tengas confianza en tus estimaciones de probabilidad. Para profundizar en la comparativa completa entre estos sistemas y otros como el progresivo, puedes revisar la guía de gestión del bankroll.